保険の基礎知識

みなさんは保険にどのようなイメージを抱いていますか?

「保障・特約が多くて難しそう」「専門用語が多い」などなど、

どちらかというとハードルが高く、難しいイメージを持つ人が多いかと思います。

また、保険には目的や保障内容によっても多種多様で

保険に入ろうかと検討されている方もどこから手をつけていいのか

分からない方もいらっしゃるのではないでしょうか?

日常でもよく聞く生命保険の仕組みを理解しやすいように解説します。

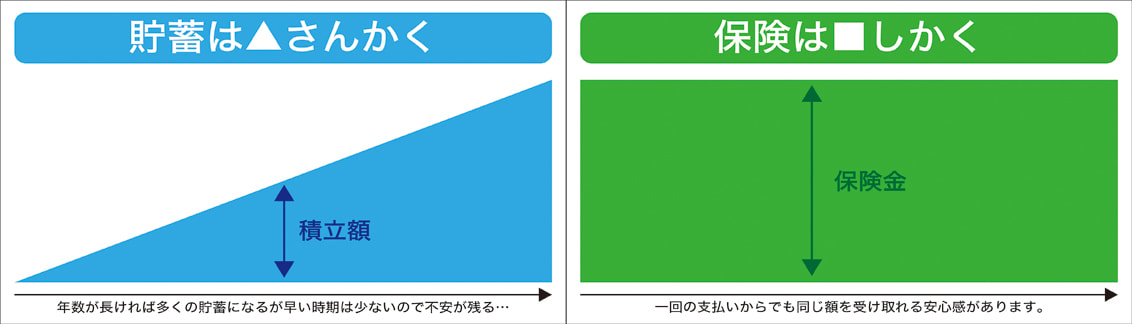

貯蓄は△・保険は□

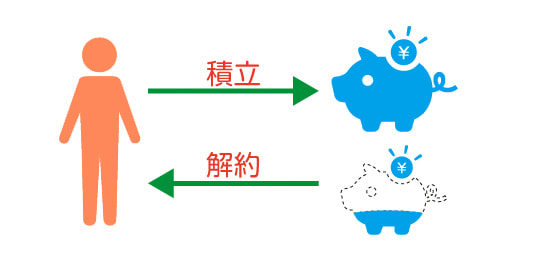

保険とは「もしもの時のため」とよく耳にしますが、保険は

その時までに払い込んだ保険料に関係なくあらかじめ決まったお金を受け取る事ができます。

良く聞く言葉として、

「貯蓄は三角、保険は四角」

という言葉があります。

貯蓄はコツコツと積み立てていけば年齢が増していくにつれてお金は貯まっていきます。

しかしながら、若いうちに病気で亡くなったりした場合には残された家族は

それまでの貯蓄だけでは生活できない可能性があります。

それと比較して生命保険の場合は、保険を契約した当初から

万が一の場合には保険金を一定額受け取ることができます。

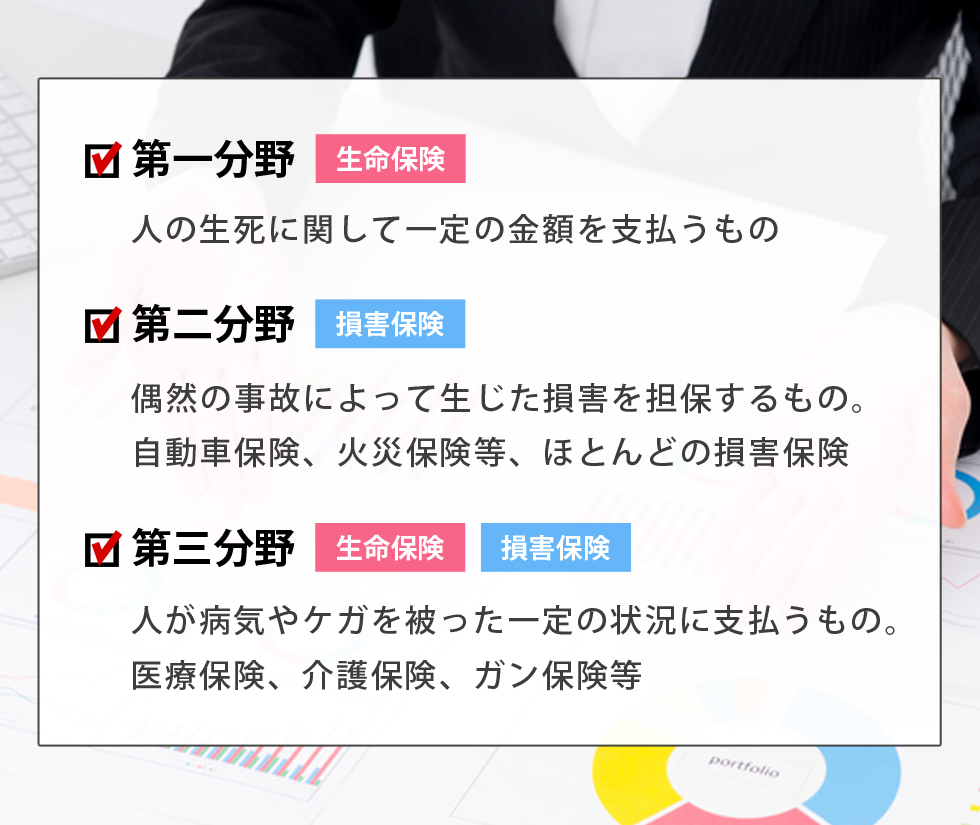

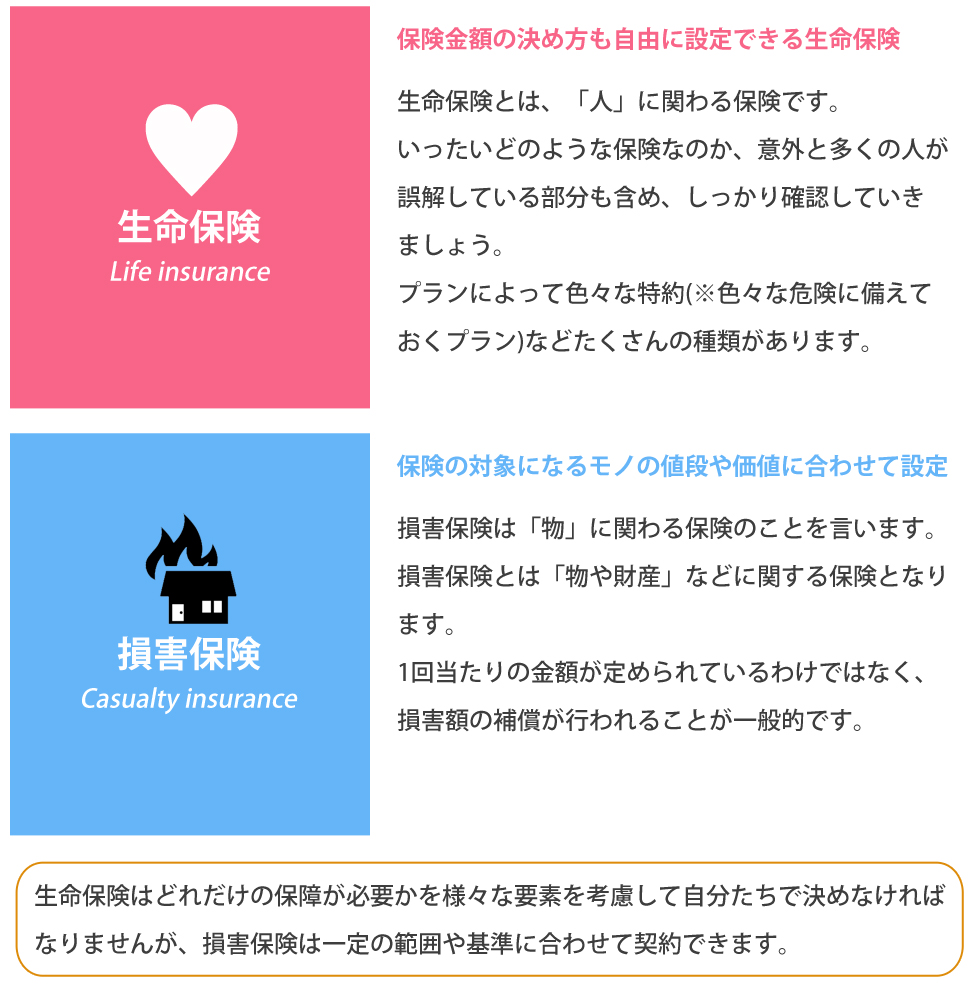

生命保険と損害保険どう違う?

「生命保険」は自分に万一のことがあった際

残される家族のために入るもの

生命保険は何を保障してくれるの?

生命保険とは、自分が死亡した後、残された家族にお金が払われる保険のこと。

原則として亡くならないと保険金が支払われないため、残される家族のために加入することが前提の保険です。

生命保険に加入するタイミングとして多いのが子供の誕生など、生活環境が変化した時。

一家の収入を担う夫・妻が死亡し、子供の教育費や生活費が足りなくなってしまうという事態を回避するために、生命保険を利用します。

ちなみに、「生命保険で入院・手術を保障できるのでは?」と思われる方もいるかと思いますが、

生命保険には医療費を保障するというものはありません。

入院・手術の保険は「医療保険」と呼ばれ、生命保険とは別のものですので、セットで加入するとより安心です。

終身保険と定期保険

最近では、「生命保険」という言葉はあまり使われず、

「終身保険」「定期保険」という言葉を良く目にします。

これは2つとも生命保険のこと。生命保険は保障期間・貯蓄性により、

終身保険、定期保険という2つの種類にわけられています。

生命保険を細かく分けたものが「終身保険」「定期保険」となります。

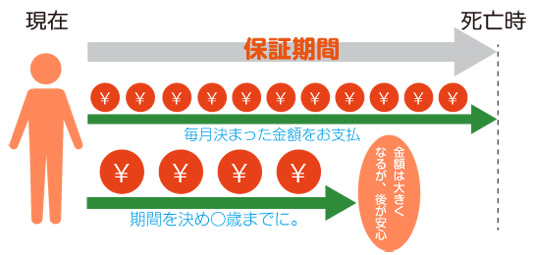

保障の期間は?

終身保険

終身保険の保障は一生涯。

何歳で寿命を迎えたとしても保険金が支払われます。

保険料の支払い期間が選択できる事も特徴で、一生涯払い続けるか、○歳まで払い続けるか決められます。

ただし、保険料を先に払い終える場合、その分毎月の保険料は上がります。

定期保険

定期保険の保障は10年、20年など一定期間。

保障を伸ばしたい場合は、契約の更新が必要です。

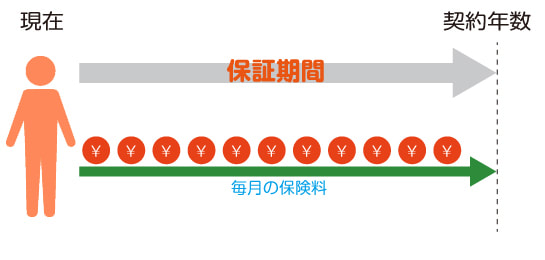

保険料の値段は?

終身保険

保障期間が長い分、終身保険の保険料は高額です。

定期保険と比較すると、同じ保障内容でも保険料は高く設定されています。

定期保険

終身保険と比較すると定期保険の保険料は割安に設定されています。

同じ保障内容で、毎月の保険料が半分以下になることもあります。

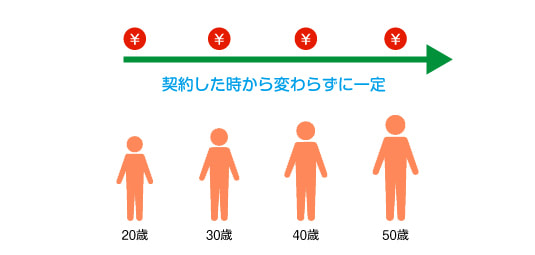

保険料はずっと一緒?

終身保険

終身保険の保険料は、加入時のまま変動しません。

20代のときに加入した場合、その保険料が、40代、50代でも適用されます。

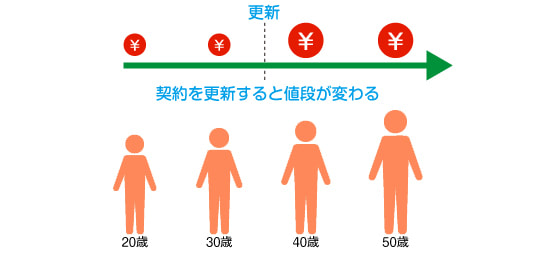

定期保険

同じ保障内容のまま契約を更新すると、保険料が値上げされます。

同じ保険料を保つためには、保障内容を定期的に見直す必要があります。

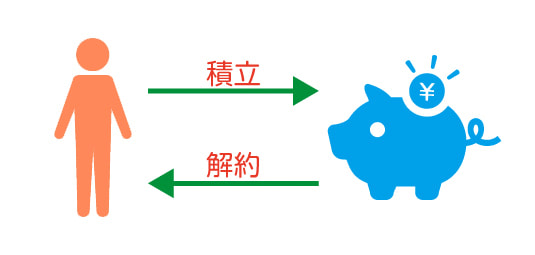

解約すると?

終身保険

解約をすると戻ってくるお金のことを「解約返戻金」と呼びます。

第一分野の終身保険の多くは解約すると解約返戻金をもらうことができますが、

解約返戻金の金額は契約期間によって変わります。

一般的に払込が終了した後で解約すると、払ってきた保険料を上回る金額が戻る傾向にあります。

定期保険

保険料は原則として掛け捨てになります。